Intel 先進封裝技術正式引起 AI 大客戶關注!據報導,Google 與 Amazon 均已與 Intel Foundry 展開積極洽談,有意採用 EMIB 封裝方案作為台積電 CoWoS 的替代選項。在 AI 晶片需求爆炸性成長的當下,Intel 的封裝業務被視為晶圓代工部門翻身的關鍵契機,潛在年度合約金額更可能突破 10 億美元大關。

Intel EMIB 先進封裝將挑戰台積電壟斷地位

在 AI 運算需求呈指數級攀升的今天,半導體產業的競爭焦點早已不再只是晶片製程節點的比拼,「先進封裝」技術正式躋身核心戰場。隨著 NVIDIA 等大廠開始仰賴先進封裝技術來突破效能瓶頸,不再完全依賴摩爾定律,先進封裝已成為科技產業中與半導體製造同等重要的關鍵環節。

Intel 晶圓代工部門負責人 Naga Chandrasekaran 近期在接受 Wired 採訪時直言:「比起晶片本身,封裝技術將在未來十年內,更深刻地改變 AI 革命的走向。」這句話,或許正是整個產業當前局勢的最佳注解。

目前先進封裝市場幾乎由台積電一手包辦,各家客戶紛紛採用 CoWoS-L 等方案來支撐其 AI 晶片架構。然而,高度集中也帶來供應鏈隱患。隨著 AI 熱潮帶動 CoWoS 及其衍生產品需求持續攀升,產能瓶頸問題浮出水面,短期內難以完全舒緩。

目前,包括 NVIDIA 在內的 AI GPU 主要客戶,往往需要等待數個月乃至近一年的時間,才能取得台積電 CoWoS 的生產時段。在這樣的供需失衡下,業界對備援方案的需求愈發強烈。目前美國境內除 Intel 之外,並無其他具備先進封裝能力的廠商,向 TSMC Arizona 下單的無晶圓廠客戶必須將「半成品」晶圓運回台灣進行封裝。

據多方消息來源指出,Intel 目前正與至少兩家大型客戶進行持續洽談,分別是 Google 與 Amazon,兩者均自行設計 AI 晶片,但將部分製造流程外包。Intel 先進封裝業務近年來表現亮眼,其財務長 David Zinsner 也證實,客戶不僅願意承諾採購,甚至表示願意「預付」產能費用,充分展現市場對 EMIB 等方案的高度信心。

Zinsner 更進一步透露,先進封裝的相關承諾金額預計將突破 10 億美元,EMIB 有望在 2026 年出現在主流產品之中,這對於縮減晶圓代工部門的營業虧損、朝損益平衡目標邁進,將是相當重要的里程碑。

而這根據似乎也有了正式的脈絡可循,根據 TrendForce 最新調查,Google 計劃在 2027 年推出的 TPU v9 中導入 EMIB,Meta 也正在評估是否將其應用於旗下 MTIA AI 加速器。

相較於 CoWoS,EMIB 的結構更為精簡,捨棄昂貴且佔用大量面積的矽中介層 (interposer),改以嵌入載板的矽橋直接互連晶片,不僅整體結構更簡化,良率也優於 CoWoS。

在封裝尺寸方面,CoWoS-S 目前僅能達到 3.3 倍光罩尺寸,CoWoS-L 雖已發展至 3.5 倍,預計 2027 年可達 9 倍;但 EMIB-M 目前已能支援 6 倍光罩尺寸,2026 至 2027 年間更預計可擴展至 8 至 12 倍,彈性相當突出。

成本方面,由於 EMIB 省去昂貴的矽中介層,對於需要超大封裝尺寸的 AI 客戶來說,能夠提供更具競爭力的解決方案。不過,EMIB 並非毫無限制,矽橋的面積與佈線密度制約了互連頻寬,傳輸距離也相對較長,延遲略高於 CoWoS,因此主要吸引的是 ASIC 客戶,而非對頻寬與延遲要求極高的 GPU 廠商。

Intel 已確認,部分原本規劃採用 CoWoS 的客戶設計已順利移植至 Foveros 平台,且無需修改設計;其位於新墨西哥州的封裝廠正大幅擴產,Foveros 產能更預計提升高達 150%。

另外,「美國製造」的在地化優勢也是 Intel 先進封裝服務的一大賣點。在地緣政治風險與供應鏈安全受到前所未有重視的當下,能在美國境內一站式完成晶片製造與封裝的 Intel,對許多美國科技企業而言,其吸引力正與日俱增。目前 NVIDIA 據傳也正在評估將 EMIB 用於其下一代 Feynman 晶片,而 Apple、MediaTek 和 Qualcomm 也可能針對自家客製晶片採用這項技術。

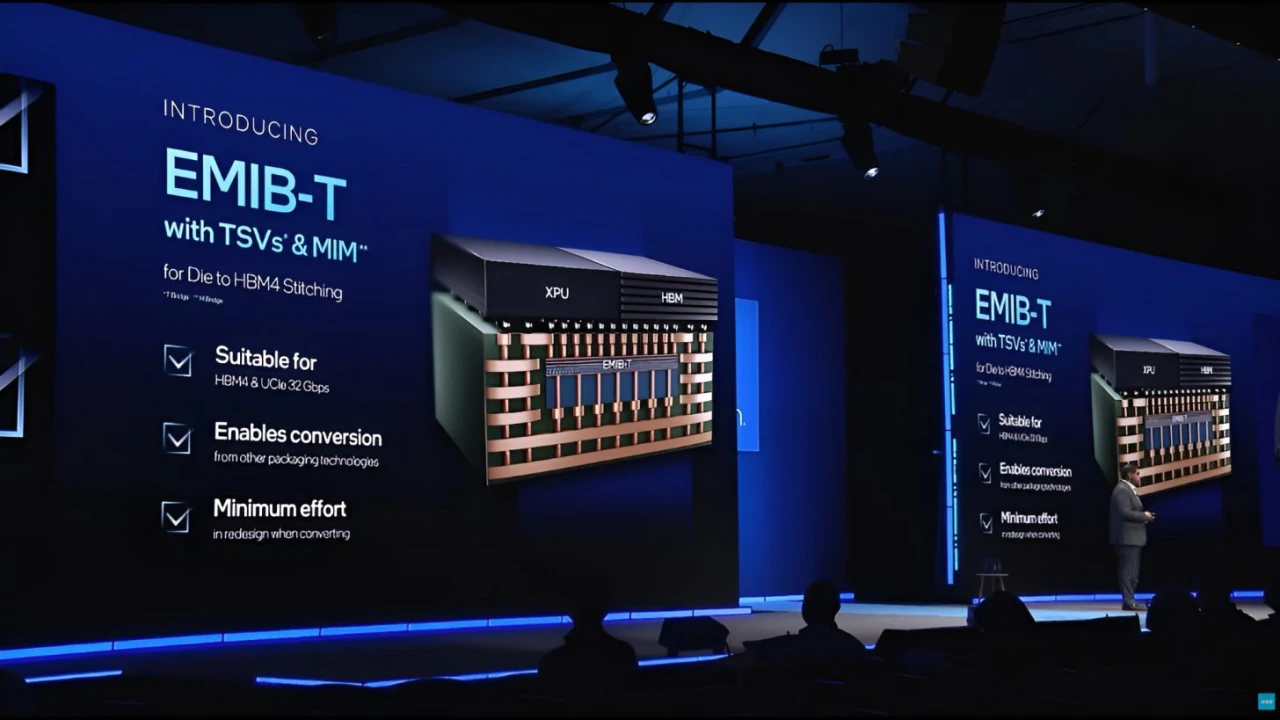

Intel 的 EMIB、Foveros,以及今年即將推出的新一代 EMIB-T,可達到約 40% 的毛利率,對正在苦苦追求損益平衡的晶圓代工部門而言,是相當誘人的成績。

這次確認與 Google 或 Amazon 的封裝合作的消息,將可作為驗證 Intel 晶圓代工轉型策略可行性的有力參考,使外部營收從目前的涓涓細流,一躍成為穩定的收入來源,並為 2027 年損益平衡目標奠定更紮實的基礎。這場封裝技術的爭奪戰,或許才正要進入最精彩的篇章。

延伸閱讀